回顾2013年,全球工业生产和贸易疲弱,价格水平回落,国际金融市场持续波动,世界经济增速继续小幅回落。其中,发达国家增长动力略有增强,发展中国家困难增多。预计2014年,发达国家和发展中国家内部经济会继续分化,欧洲和亚洲以外的发展中国家增长动力不足;尽管世界经济整体增速将略有提高,但我国面临的外部经济环境依然错综复杂。

一、2013年世界经济运行基本情况

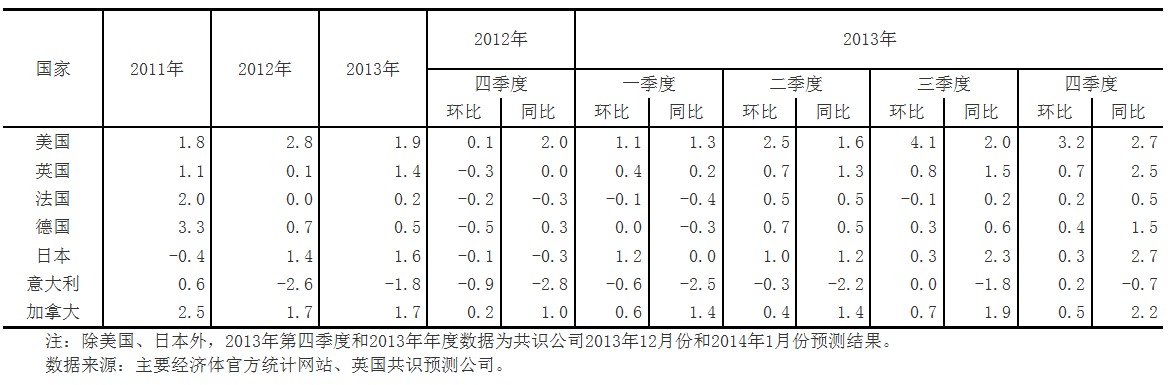

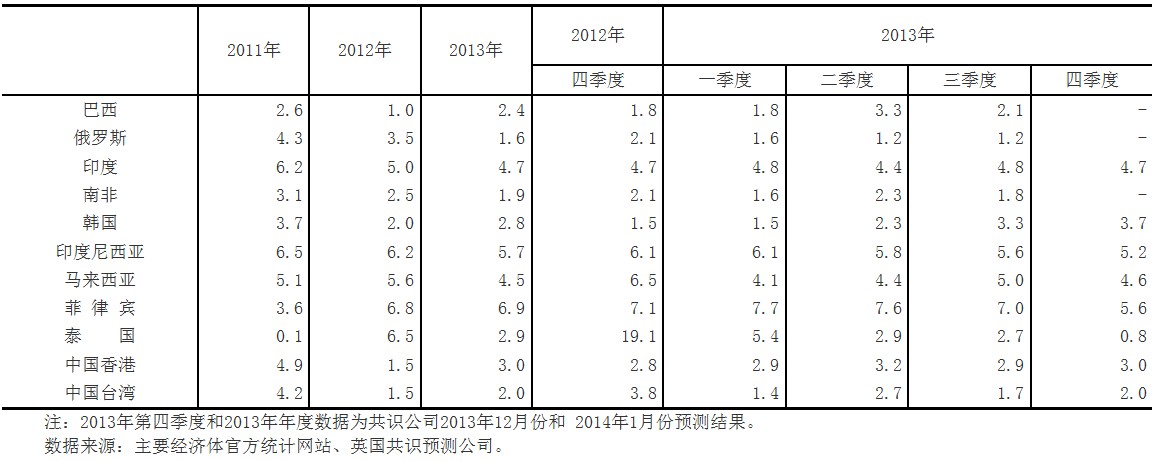

(一)世界经济增速回落。据国际货币基金组织2014年1月份估计,按照购买力平价法GDP汇总,2013年全球经济增长3.0%,比上年放缓0.1个百分点;据世界银行2014年1月份估计,按汇率法GDP汇总,2013年全球经济增长2.4%,比上年放缓0.1个百分点。2013年,美国经济增长1.9%,比上年放缓0.9个百分点。日本经济增长1.6%,比上年加快0.2个百分点。英国共识公司2014年1月份预计,2013年欧元区经济下降0.4%,降幅比上年扩大0.2个百分点;俄罗斯、印度和南非经济增长1.6%、4.7%和1.9%,增速分别比上年放缓1.9、0.3和0.6个百分点;巴西经济增长2.4%,比上年加快1.4个百分点。

表1 七国集团GDP增长率(%)

表2 金砖国家及部分亚洲经济体GDP同比增长率(%)

(二)世界工业生产低速增长。2013年,世界工业生产增长2.7%,比上年放缓0.6个百分点。其中发达国家增长0%,放缓1个百分点;发展中国家增长5.9%,放缓0.1个百分点。

(三)世界贸易持续低迷。据国际货币基金组织最新估计,包括货物和服务在内,2013年世界贸易量增长2.7%,增速与上年持平。其中发达国家进口量增长1.4%,比上年加快0.4个百分点;发展中国家进口量增长5.3%,放缓0.4个百分点。波罗的海干散货运指数回升。2013年,波罗的海干散货运指数波动中明显回升。1月4日为706点;9月24日回升至2021点,这也是2011年11月以来该指数首次突破海运业盈亏临界点(2000点);12月12日升至年中高点2337点;年末略降至2277点。

(四)三大经济体中美国、欧元区居民消费略有起色。2013年,美国零售额增长4.4%,连续4年实现增长。欧元区零售量下降0.9%,降幅比上年收窄0.8个百分点。日本零售额增长1.0%,增速比上年回落0.8个百分点。

(五)全球价格水平走低,但发展中国家通胀压力加大。2013年,世界消费价格(CPI)上涨3.2%,涨幅比上年回落0.1个百分点;发达国家CPI上涨1.6%,涨幅回落0.4个百分点;发展中国家CPI上涨5.8%,涨幅扩大0.5个百分点。印度、印度尼西亚、巴西和俄罗斯CPI分别上涨10.1%、7.0%、6.2%和6.8%,涨幅比上年扩大0.3、2.7、0.4和1.7个百分点。

(六)三大经济体中美日就业市场持续改善。2013年,美国失业率为7.4%,比上年降低0.7个百分点;欧元区失业率为12.1%,比上年升高0.7个百分点,处于有统计数据以来最高点;日本失业率为4.0%,比上年降低0.3个百分点。

(七)国际金融市场继续波动。发达国家股市回升,而发展中国家股市停滞甚至下跌。2013年,摩根士丹利(MSCI)发达国家指数累计上涨24%,而新兴市场指数下跌近5%。美国道琼斯平均工业指数2013年50次创新高,全年累计涨幅为26.5%;德国股市涨幅为24.6%,日本股市上涨54.0%。汇市明显波动。与年初相比,2013年底美元兑欧元贬值4.2%,兑英镑贬值2.3%,兑日元升值22.1%。2013年5月下旬至年底,印度、印尼、巴西、南非及土耳其等“脆弱五国”(Fragile Five,简称BIITS)货币兑美元分别贬值了13.6%、25.5%、15.4%、10.7%和15.1%。

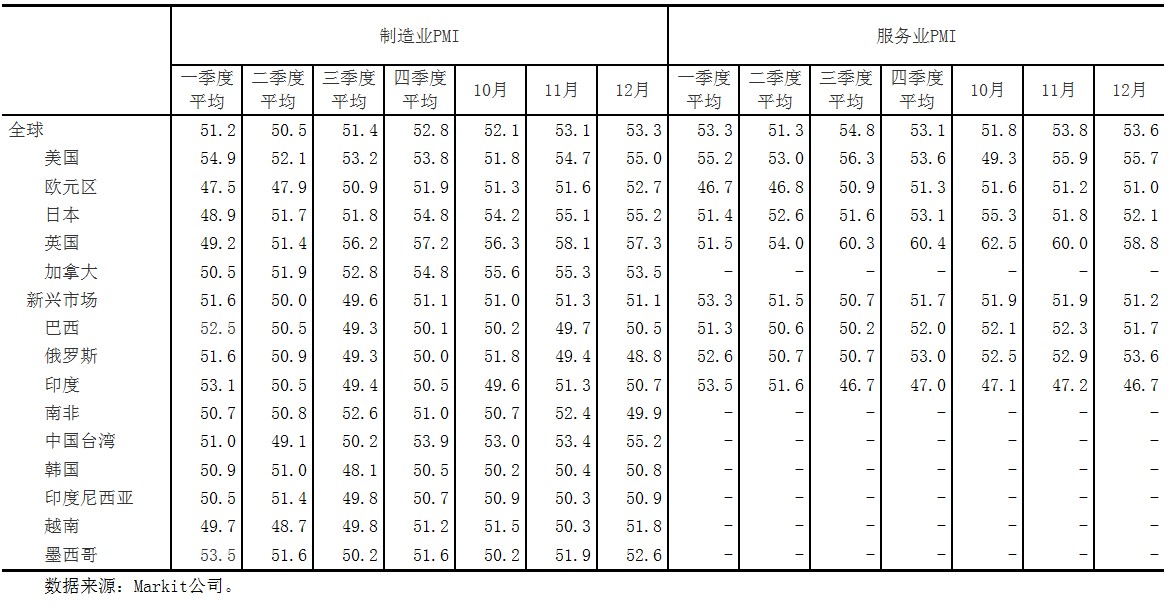

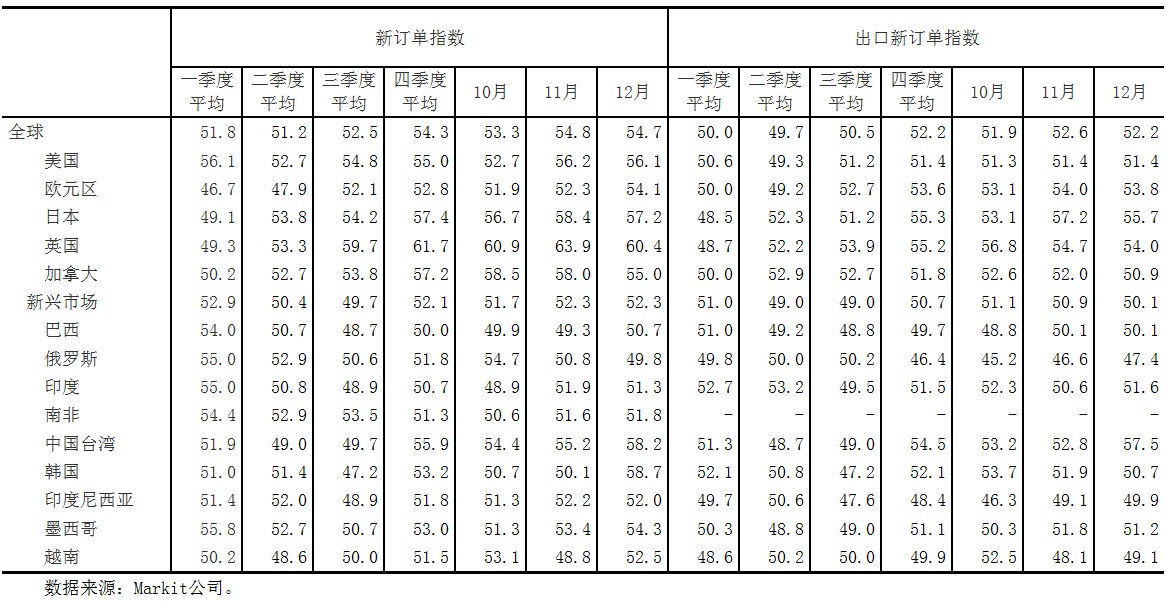

(八)景气指标总体向好。据OECD统计,12月份,以长期趋势为100,OECD国家整体先行指数达100.9,连续12个月上升,其中,美国、欧元区和日本分别达101.0、101.1和101.4,均呈上升趋势,表明今后半年左右时间内发达国家经济前景看好。第四季度,全球及主要经济体制造业PMI及其中的新订单指数和出口新订单指数均有所回升,新兴市场制造业这三个指标均重回景气区间;全球服务业PMI受美国服务业PMI大幅下降的拖累比第三季度有所回落,但仍处于景气区间且显著高于上半年。12月份,全球制造业PMI升至53.3的近32个月最高水平,已连续第13个月高于50的临界点。其中,新订单指数为54.7,仅比11月份的近33个月新高略低0.1个点。

表3 全球及主要经济体制造业和服务业PMI

表4 全球及主要经济体制造业PMI新订单和出口新订单指数

二、2013年世界经济运行的主要特点

(一)世界经济格局悄然发生变化。一是按购买力平价法计算的发展中国家经济总量首超发达国家。IMF最新估计,按购买力平价法计算,2013年发展中国家GDP占全球的50.4%(汇率法为39.4%),历史上首次超过发达国家,预计2018年将提高到53.9%。二是发展中国家对于世界经济增长的贡献率有所下降。2012年下半年高达91.9%,2013年上半年降至82.4%,预计2013年下半年降至74.6%。

(二)主要经济体形势继续分化。2012年世界经济形势的分化主要表现为新兴经济体和美国强、欧日弱;2013年则主要表现为发达国家内部以及发展中国家内部分化扩大:发达国家内部继续分化,美国继续温和复苏、进入持续复苏轨道,量化宽松政策(QE)迎来转折点;日本货币和财政刺激“猛药”起效,经济复苏加快;欧元区艰难摆脱衰退,但全年仍为负增长;东亚和东南亚经济保持较快增长,而脆弱五国(印度、印尼、巴西、土耳其、南非)受制于内、外经济失衡,加上资本外流的冲击,经济发展较为困难。

(三)贸易保护加剧。2013年,不仅诸如保障、双反、进口关税等传统贸易保护措施以及政府采购、自动配额等新型贸易保护措施有增无减,主要经济体还竞相组织排它性区域自由贸易协定并力争主导权成为贸易保护的新手段。从2008年以来,美国已经初步形成了以TPP(Trans-Pacific Partnership Agreement,跨太平洋伙伴关系协定)谈判为代表的“东线”,以TTIP(Trans-Atlantic Trade and investment Partnership,跨大西洋贸易与投资伙伴协议)谈判为代表的“西线”和以TISA(Trade in Services Agreement,服务贸易协定)谈判为代表的“中枢”。从截至目前的进展情况来看,TPP有望于2014年上半年率先达成,TTIP和TISA谈判也在积极进行中,美国主导的新型贸易规则的影响力已经初步形成。以GDP占全球份额衡量,TPP、TTIP和TISA分别高达40%、50%和65%,其对于全球贸易的影响巨大。

(四)发达国家去杠杆化取得进展,发展中国家进展迟缓。“过度的杠杆化”是国际金融危机的根本原因。国际金融危机发生以后,发达国家家庭、企业、金融业、政府部门“去杠杆化”均取得不程度的进展。其中,美国企业和家庭部门债务负担已降至长期水平之下,政府财政赤字已从2009财年10.1%的二战后峰值降至2013财年的4.1%。欧盟通过严厉的财政紧缩措施遏止了财政赤字上升势头,通过财政联盟、银行业联盟以及欧洲稳定机制等措施打破了主权债务危机-银行业危机的传播链条。欧元区15国财政赤字占GDP比重从2009年的6.4%降至2013年的2.9%。发展中国家在经历了前几年的杠杆刺激后,正在逐步转变宏观策略,朝着去杠杆化的方向发展,但相对发达国家来说才刚起步。

(五)发达国家政策调整是导致世界经济波动的重要原因。一是美国政策调整牵动国际金融市场。2013年初,美国政府面临“财政悬崖”,2013财年后7个月850亿美元的“预算自动削减措施”于3月1日正式生效。2013年5月下旬美联储释放可能提前削减购债规模(即逐步退出量化宽松政策)信号,由此至8月份,国际金融市场动荡加剧。逐步退出QE的预期导致发达国家长期利率上升,促使国际投资者对于资产重新估价并调整资产组合,国际资本从发展中国家特别是脆弱五国流出。由于美国国会参众两院未能在9月30日的最后期限前就政府预算方案达成妥协,陷入国债上限僵局,美国联邦政府被迫在10月1日-16日关门16天,这是17年以来的首次停摆。10月17日,美国众议院通过了“提高债务上限、为政府拨款”的议案,该协议将美国举债能力延长到今年2月7日,并为政府机构提供资金到今年1月15日。12月17日,美联储决定从2014年1月起,将月度购债规模从850亿美元减少到750亿美元。二是日本激进措施和欧元区稳定经济措施起效。“安倍经济学”政策已经实施一年,其内容包括宽松的货币政策、积极的财政政策和结构性改革三支箭,其中前两支箭效果显著,推动日元快速贬值(以带动出口增长)、价格稳定上涨进而提振民众信心。欧元区实施稳定经济的各项措施,包括放宽对部分成员国财政紧缩的要求,于5月3日和11月7日将主要政策利率(再融资利率)分别下调25个基点至目前的0.25%,7月5日欧洲央行承诺在较长期内维持超低政策利率的前瞻性指导;年末欧元区推出将银行业纳入统一监管的计划。三是美国政策动向对发展中国家外溢效应巨大。美联储提前削减QE的预期已使国际资本从发展中国家特别是“脆弱五国”撤出,造成相关国家本币大幅贬值、输入型通胀压力上升,五国央行在经济疲弱的情况下被迫连续升息来加以应对。其中,巴西在5月30日起的半年内5次升息,累计升息250个基点;印度在9、10月份两次升息,累计升息50个基点。

三、对2014年世界经济的初步判断

目前世界经济发展中的有利因素多于不利因素,经济增长动力略有增强。预计2014年世界经济发展将有所加快。

(一)经济增速将略高于上年。按照汇率法计算,世界银行1月份预测2014年世界经济将增长3.2%,比上年加快0.8个百分点;英国共识公司2月份预测2014年全球经济将增长3.1%,比上年加快0.6个百分点。按照购买力平价法计算,国际货币基金组织(IMF)1月份预测2014年世界经济将增长3.7%,比上年加快0.7个百分点。

(二)全球贸易增长将有所加快。国际货币基金组织1月份预测,2014年世界贸易量将增长4.5%,比上年加快1.8个百分点;世界银行1月份预测,2014年全球贸易量将增长4.6%,比上年加快1.5个百分点。

(三)全球通货膨胀水平略有上升,但初级产品价格低位徘徊。英国共识公司2月份预测,2014年全球消费价格将上涨3.0%,比上年扩大0.2个百分点;世界银行1月份预测,2014年国际市场石油价格将下降0.6%,非能源价格将下跌2.6%。

(四)美国和日本失业问题将继续缓解。英国共识公司2月份预测,2014年,美国失业率为6.5%,比上年降低0.9个百分点;日本为3.8%,降低0.2个百分点;欧元区为12.1%,与上年持平。

|